Fondo pensionistico privato: quali vantaggi e come funziona

Fondo pensionistico privato: quali vantaggi e come funziona

Prima di entrare nel dettaglio del fondo pensionistico privato, è importante capire il perché oggi è così importante costruirsi una pensione integrativa.

Agli inizi del 900' le famiglie italiane procreavano tra i 4 e 5 figli, negli anni 30' 3 figli, negli anni 70' 2, ad oggi siamo poco più di un figlio per famiglia.

Nel frattempo il numero degli anziani sta vertiginosamente aumentando per effetto dell'allungamento della vita, e quindi il numero dei pensionati, le cui pensioni dovranno essere pagate dai giovani lavoratori.

Se sommiamo, che l'ingresso dei giovani nel mondo del lavoro è sempre più tardivo, i contratti sempre più precari, e gli stipendi medi sempre più bassi, è palese che questa situazione non potrà che fare aumentare la scopertura tra l'ultimo stipendio del lavoratore e la sua futura pensione pubblica.

se non vuoi rinunciare al tuo stile di vita quando andrai in pensione diventa obbligatorio ricorrere alla previdenza complementare

Come funziona la pensione integrativa e i fondi pensione individuali

In realtà il concetto è molto semplice. Immagina di aprire un salvadanaio previdenziale, dove tutto quello che metti ti servirà come risparmio per il domani. Quando andrai in pensione, potrai scegliere di utilizzare questa scorta come meglio credi o potrai scegliere di trasformarla in una pensione complementare, quindi in più rispetto a quella statale.

I fondi pensioni individuali o PIP piani individuali previdenziali, sono delle particolari polizze vita ad adesione individuale.

Fondi pensionistici privati: vantaggi fiscali

Si sà, in Italia per incentivare qualcosa, basta renderlo detraibile o deducibile dalle tasse. E proprio così si è mosso lo Stato Italiano verso la previdenza integrativa con il decreto legge 252/2005 rendendo di fatto deducibile dal reddito personale lordo ogni versamento volontario fino ad un massimo di 5165€ per anno.

Consapevoli del fatto che la previdenza pubblica, non potrà sostenere il sistema previdenziale futuro, la defiscalizzazione dei contributi e la maggiore informazione da parte degli enti e dei professionisti preposti, piano piano nel tempo stà dando i suoi frutti in termini di adesioni.

A fine 2020, il totale degli iscritti alla previdenza complementare è di 8,4 milioni con 198 miliardi di € accumulati

Se pensiamo che nel 2008 eravamo a 61 miliardi di € accumulati, la crescita è evidente, eppure siamo ancora lontani dall’obiettivo.

Soprattutto per quanto riguarda i giovani, sono ancora pochi quelli che hanno aperto una posizione previdenziale e soprattutto quelli che versano regolarmente.

Pensione integrativa: i vantaggi per i giovani

Chi ben comincia è metà dell'opera. Tutti conosciamo questo proverbio, ed è assolutamente vero se pensiamo a risparmiare per la pensione.

Per costruire una buona pensione integrativa occorre tempo e costanza. Ecco perché bisogna cominciare da giovani, perché i giovani hanno tempo. Versamenti costanti (anche piccoli) e ricorrenti nel tempo alla lunga daranno i risultati sperati.

Ritardare l'ingresso anche solo di due anni, per effetto degli interessi composti, comporterà un montante finale inferiore anche del 10%.

Un’altro vantaggio nell’aprire presto una fondo pensione è la tassazione del capitale a scadenza, infatti dopo 15 anni di adesione l'aliquota che parte da un massimo del 15% comincerà a decrescere di uno 0,3% all'anno fino ad arrivare ad un minimo del 9%.

molte compagnie assicurative riservano dei vantaggi particolari per i giovani, solitamente costi ridotti se non del tutto assenti per i primi anni

Fondi pensione: quanto rendono e quanto devo versare?

Ogni fondo pensionistico ha varie linee d’investimento, da quelle più garantite o cautelative a quelle più aggressive esposte alla volatilità dei mercati.

Quindi il rendimento dipenderà dalla linea che andremo a scegliere.

Possiamo però vedere alcune statistiche del passato per avere quantomeno un idea complessiva.

Per quanto riguarda invece i versamenti all’interno dei fondi pensioni individuali è possibile decidere liberamente quando e quanto versare.

E’ possibile scegliere la linea d’investimento e cambiarla ad ogni versamento ed infine è possibile trasferire l’intera posizione a un'altra forma di previdenza trascorsi due anni dall’apertura.

Fondo pensionistico privato: chi può aderire e quando scade?

Tutti possono aderire alla previdenza complementare, dai figli minori fino ai pensionati, purché aderiscono almeno un anno prima della maturazione dell’età prevista per il pensionamento di vecchiaia. E quindi:

Lavoratori dipendenti (pubblici e privati)

Lavoratori autonomi e liberi professionisti

Pensionati

Soggetti fiscalmente a carico

Tutti coloro che non svolgono un attività lavorativa (es. casalinga)

La scadenza naturale coincide con l’età pensionabile, il fondo pensione infatti nasce con l’obiettivo di creare un capitale o una rendita integrativa al momento del pensionamento.

Per chi invece è prossimo alla pensione o la percepisce già, c’è un periodo di permanenza minimo di 5 anni.

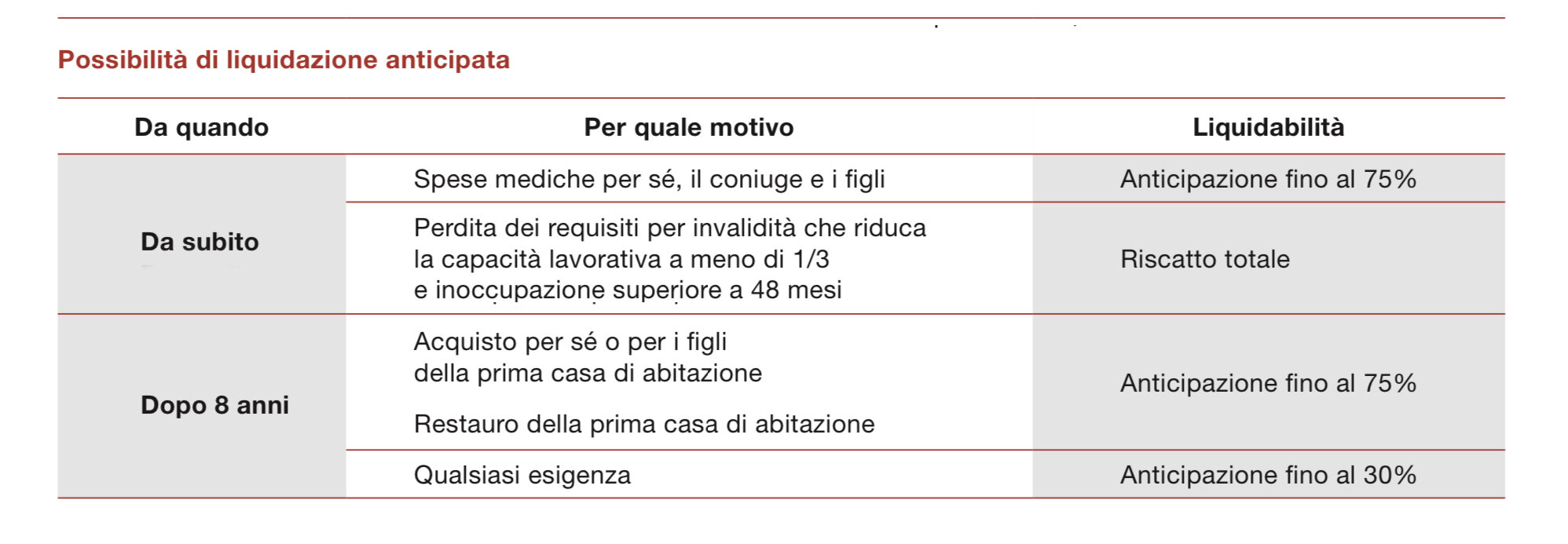

Fondo pensionistico privato: riscatti anticipati

Il decreto prevede la possibilità di richiedere delle liquidazioni nei seguenti casi:

Sempre fin da subito anche nei casi di inoccupazione

Fondo pensionistico privato: le tassazioni agevolate

Nel momento della liquidazione del fondo, solo sui versamenti portati in deduzione, verrà applicata una tassazione agevolata che va da un massimo del 15% a un minimo del 9% in base agli anni di permanenza.

Sugli interessi maturati invece la tassazione è annua ed è fissa del 20%.

Fondo pensionistico privato: l’erogazione della pensione integrativa

Una volta giunti a scadenza si può scegliere tra tre opzioni:

Riscattare tutto il capitale maturato (per poter scegliere questa opzione la rendita derivante dalla conversione di almeno il 70% del montante finale non deve superare il 50% dell’assegno sociale)

Trasformare tutto il capitale in rendita vitalizia (pensione integrativa)

Riscattare il 50% sotto forma di capitale e l’altro 50% in rendita vitalizia

Fondo pensionistico privato: che tipo di versamenti è possibile effettuare?

I versamenti possibili sono 3:

Contributi volontari (sono i versamenti effettuati dall’Aderente in ogni momento della fase di accumulo)

Contributi aziendali (sono i versamenti effettuati dal datore di lavoro sulla base di eventuali accordi collettivi e/o aziendali )

TFR (sono i versamenti effettuati dal datore di lavoro relativi al TFR in maturazione)

leggi anche Tfr in azienda o al fondo pensione, quale conviene?

il mio consiglio

Comincia a versare prima possibile, e se hai buone disponibilità economiche versa il massimo deducibile poiché il vantaggio fiscale è notevole.

Valuta molto bene a chi affidi i tuoi risparmi, perché il tempo è lungo e le cose cambiano velocemente. Affidati solo a compagnie solide con un indice di solvibilità alto.

Se sei dipendente e hai un fondo di categoria controlla se prevede il versamento del datore di lavoro. In tal caso aderisci e versa almeno la percentuale minima e il tuo TFR.

Se hai tanto tempo alla pensione valuta investimenti su linee più azionarie, poiché alla lunga daranno maggiori interessi.

il giorno migliore per cominciare a risparmiare non è domani ma è oggi

Ti piacerebbe approfondire questo tema con me?

Clicca qui e prenota la tua consulenza gratuita.

Sarò felice di aiutarti