Investimenti per i figli 2021: Cosa fare?

Quali sono i migliori investimenti per i figli e nipoti nel 2021?

Non esiste lo strumento o il prodotto di investimento specifico per i bambini, ma esistono tantissimi modi diversi attraverso i quali puoi decidere di fare investimenti per i figli o nipoti.

Risparmiare per i bambini rappresenta una vera e propria garanzia e tutela per il loro futuro.

Con un piccolo risparmio, ma costante nel tempo, puoi garantirgli un “gruzzoletto” che quando maggiorenne, potrà utilizzare per un solida istruzione, per l’anticipo o l’acquisto della prima casa, per comprarsi la prima auto o per qualsiasi altra necessità.

Sempre più spesso si comincia a risparmiare già da quando sono in fasce (investimento per neonati) e spesso sono i nonni a fare il primo “regalino”.

Scegliere di iniziare a risparmiare fin da subito rappresenta di fatto una scelta vincente, perché il fattore tempo è il nostro miglior alleato, e questo vale per tutti gli investimenti (finanziari o assicurativi).

Più tempo abbiamo a disposizione, maggiori saranno le soluzioni disponibili, e parlando di investimenti per i figli, di tempo ne abbiamo abbastanza considerando la maggiore età come traguardo se non addirittura i 21 anni e oltre.

3 domande da porsi prima di investire per i figli:

cosa vuoi ottenere dai tuoi risparmi?

quando pensi che tuo figlio avrà bisogno di questi risparmi?

quanto rischio finanziario sei disposto a sostenere?

Rispondi a queste domande perché ti aiuteranno nella scelta della migliore soluzione d’investimento per te.

Quali sono gli investimenti più comuni utilizzati dagli Italiani per risparmiare per i figli?

L’italiano è da sempre un risparmiatore, non a caso ad oggi ci sono oltre 1700 miliardi fermi sui conti correnti e altri 2400 in risparmio gestito.

Mio nonno aprì un fondo di risparmio per mia padre, e così mio padre fece con me, e indovinate cosa ho fatto io con i miei figli?

Esatto, gli ho aperto un piano di risparmio nel loro primo anno di vita.

Proprio per questo motivo tutte le famiglie dovrebbero insegnare ai propri figli il valore del risparmio.

Aprendo un conto, un fondo, un accantonamento… gli insegnerai il valore dei soldi perché tuo figlio vedrà, anno dopo anno, crescere quel salvadanaio e presto capirà che accumulare piccole somme nel tempo crea un grande risparmio domani.

Ma ora vediamo le soluzioni più comuni utilizzate dagli italiani:

conti correnti e libretti di risparmio bancari o postali

Pac: piano di accumulo del capitale

fondo pensione per i figli

polizze vita a protezione

oro e diamanti

Investimenti per i figli: con conti correnti e libretti di risparmio

Tra le soluzioni più classiche e care alle famiglie italiane troviamo il libretto di risparmio.

Negli anni è stato forse la soluzione più utilizzata come investimento per bambini.

Sono strumenti che offrono una buona flessibilità nella gestione dei soldi, come in un conto corrente si può versare e prelevare in qualsiasi momento a costi molto bassi.

Purtroppo però negli ultimi anni i libretti di risparmio anno perso molto appeal a causa di rendimenti lordi molto prossimi allo zero.

Se ad esempio prendiamo gli interessi di un libretto postale si parla di uno 0,01% lordo, praticamente 0,007% netti.

Parlando invece del conto corrente non andiamo di certo a migliorare, e come abbiamo visto nel precedente articolo (miglior investimento 2021), andrebbe utilizzato solo per parcheggiare poca liquidità utile per i piccoli imprevisti e per le spese di tutti i giorni.

il mio consiglio pro e contro

Uno dei vantaggi di un libretto di risparmio bancario o postale è la massima flessibilità dei versamenti, come in un conto corrente.

Se consideriamo però gli interessi quasi assenti e l’imposta di bollo annua di 34,20€ per giacenze superiori ai 5000€, il libretto di risparmio ad oggi non è per me la scelta finanziaria migliore per accumulare risparmio per i figli.

Investimenti per i figli: PAC piano di accumulo del capitale

Un PAC (piano di accumulo di capitale) non è nient’altro che un risparmio programmato nel tempo in un fondo finanziario o in una polizza assicurativa.

Inizialmente decidi la cifra che vuoi risparmiare (solitamente in forma mensile) e per quanto tempo (generalmente fino alla maggiore età o ai 21 anni).

Uno volta stabiliti questi due aspetti puoi valutare quale strumento scegliere e soprattutto dove andare ad investire i tuoi risparmi.

il mio consiglio pro e contro

Il pac o piano di risparmio e sicuramente un ottima soluzione per i risparmi per i figli, e lo considero tra i migliori investimenti per bambini.

Il fatto di versare regolarmente e in maniera costante nel tempo da molteplici vantaggi.

Il primo è quello di poter esporsi maggiormente sui mercati poiché, soprattutto con versamenti mensili, si media il costo d’acquisto e si riduce la volatilità così da ottenere maggiori interessi rispetto a strumenti di liquidità, sempre in ottica di investimenti a lungo termine per i figli.

Il secondo vantaggio è quello di non perdere l’obiettivo dell’investimento, ovvero creare un risparmio crescente nel tempo.

Per esperienza ti assicuro che se decidi di versare mensilmente direttamente dal tuo c/c in maniera automatica, dopo poco tempo non ti ricorderai neanche di questo risparmio e rimarrai sorpreso e soddisfatto del risultato quando giungerà a scadenza.

4 domande da farci prima di sottoscrivere un PAC o un piano di risparmio

flessibilità: la soluzione prevede dei versamenti minimi o obbligatori? è possibile fare un versamento iniziale più cospicuo e versamenti aggiuntivi oltre a quelli programmati (es. soldi regalati per il compleanno, battesimo, comunione…)

riscatto: che penali ci sono se decido di riscattare parzialmente o in parte i risparmi prima della scadenza prevista?

costi: quali sono le spese fisse i caricamenti o i costi di gestione?

dove investe: i miei risparmi dove vanno a finire? la soluzione è adeguata al mio obiettivo e al mio profilo di rischio?

Queste 4 domande sono fondamentali per poter scegliere la migliore soluzione.

Investimenti per i figli: fondi pensione per i figli

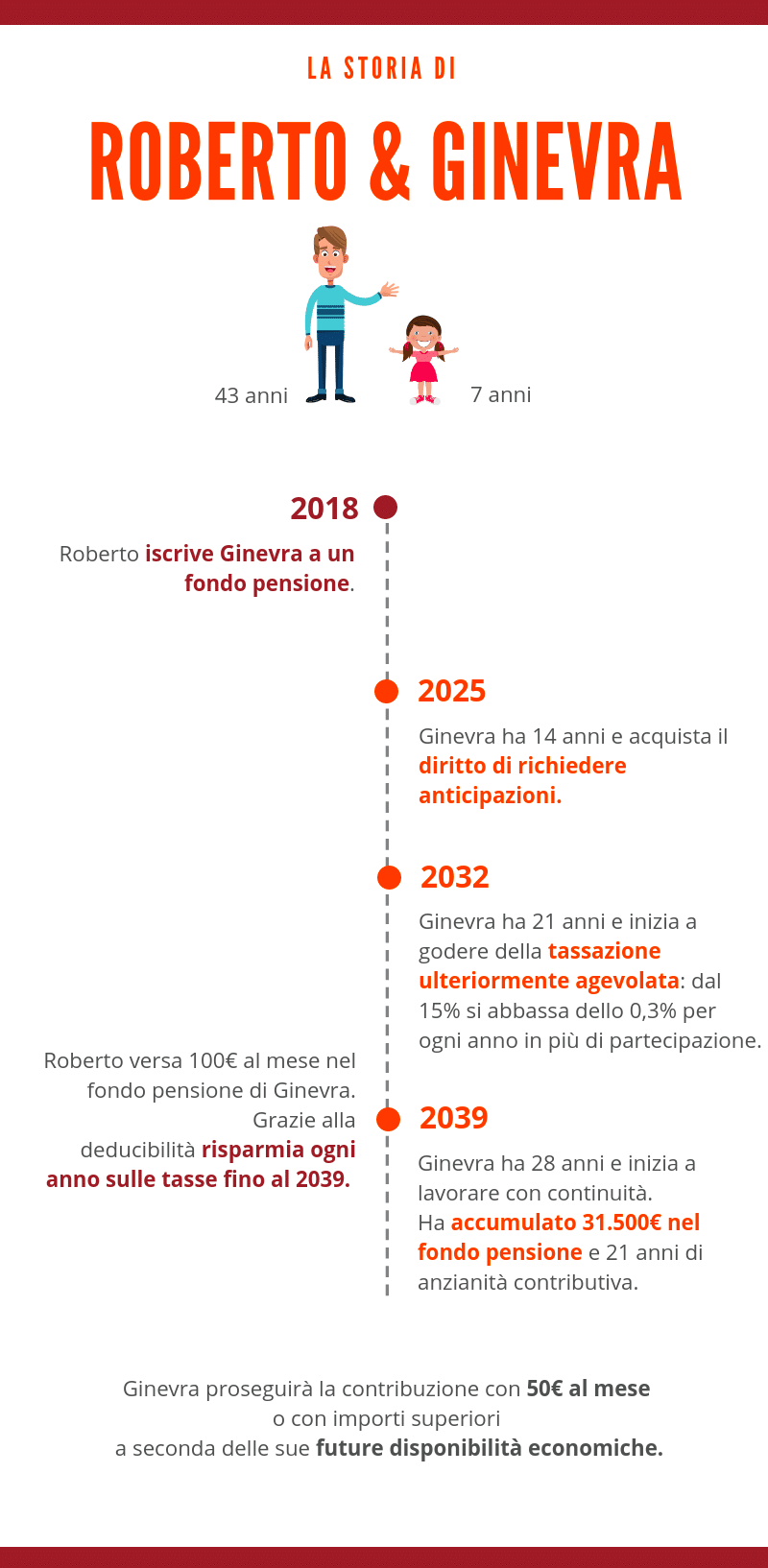

Può sembrare azzardato o precoce ma scegliere di risparmiare per i figli con un fondo pensione può risultare un ottima scelta.

Intanto è bene sapere che, contrariamente a quanto si pensa, non solo è possibile aprire un fondo pensione ad un figlio minore ma addirittura fin dal primo anno di vita.

aprire un fondo pensione a un minore che vantaggi ci sono?

I vantaggi legati all’apertura di un fondo pensione per i figli sono molteplici, vediamo i principali:

vantaggi fiscali per il genitore: i risparmi per i figli fiscalmente a carico possono essere portati in deduzione dal genitore, beneficiando di un risparmio fiscale che va da un minimo del 23% fino ad un massimo del 48% in base al proprio reddito.

anzianità contributiva: il fatto di aderire presto alla previdenza complementare favorirà una tassazione agevolata nel momento della liquidazione, infatti si potrà arrivare ad una aliquota minima del 9%. In più prima si aderisce e prima si raggiungerà gli anni di partecipazione minimi per poter chiedere delle anticipazioni, come ad esempio l’acquisto della prima casa.

flessibilità: il fondo pensione non prevede nessun obbligo di versamento, infatti è possibile decidere quanto e quando versare in qualsiasi momento.

continuità: una volta che tuo figlio/a o nipote diventerà autonomo e entrerà nel mondo del lavoro potrà iniziare lui stesso a contribuire con i propri soldi, nonché se dipendente versarci anche il TFR.

il mio consiglio

Scegliere di risparmiare per i figli con i fondi pensione è sicuramente un altra ottima soluzione.

Il vantaggio fiscale è senza dubbio un valido motivo.

Di fatto si ha un doppio vantaggio perché da un lato si risparmia per i figli e dall’altro si paga meno tasse.

Anche se lo strumento prevede la massima libertà di versamenti il mio consiglio è quello di versare regolarmente e con continuità, visto l’importanza dell’obiettivo.

Attenzione al fatto che i risparmi messi all’interno di un fondo pensione, sono maggiormente vincolati rispetto alle precedenti soluzioni.

Infatti è possibile richiedere dei riscatti o delle anticipazioni solo in determinati casi o dopo un determinato tempo, vediamo quali:

da subito per:

· Spese mediche, invalidità o cessazione dell’attività lavorativa

Dopo 8 anni per:

Acquisto o ristrutturazione prima casa fino al 75% o per qualsiasi altro motivo fino al 30%

leggi anche come funzionano i fondi pensione e Tfr cosa fare

Investimenti per i figli: polizze vita a protezione

Risparmiare per i figli è sempre l’obiettivo principale, ma prima di continuare a leggere prenditi un minuto e rispondi a questa domanda:

Quali sono gli imprevisti che possono compromettere questo obiettivo e la serenità economica della tua famiglia?

Troppe volte quando si parla d’investimento e di risparmio ci soffermiamo solo sul trovare la migliore soluzione, i migliori rendimenti…senza però soffermarci sugli imprevisti che possono accadere nella vita di tutti i giorni e che ci impediscono di raggiungere il traguardo prefissato.

E’ invece fondamentale tutelare la propria famiglia e il proprio patrimonio da questi eventi.

il mio consiglio

Quando ci chiediamo “come investire per i figli” dobbiamo pensare anche alla loro tutela e le principali coperture che ti consiglio sono 3:

1. una polizza sulla vita per entrambi i genitori o per il maggior portatore di reddito calcola

2. una polizza infortuni per tutta la famiglia o per il maggior portatore di reddito, almeno per eventi gravi richiedi

3. una polizza sulla propria autonomia per entrambi i genitori o per il maggior portatore di reddito calcola

Queste 3 coperture ti garantiscono una tranquillità economica e una serenità familiare

Investimenti per i figli: oro e diamanti

Parliamoci chiaro, un piccolo lingotto d’oro o un diamante ha sempre un bel fascino.

Una volta era tradizione regalare dei gioielli alla nascita o per il battesimo, una catenina, un piccolo ciondolo… che poi un domani il bambino poteva rivendere per ottenere liquidità.

Negli ultimi anni questa usanza è diminuita anche se c’è chi sostiene che oggi stà tornando in voga.

Certo è che l’oro, come l’argento e i diamanti sono considerati dei beni rifugio, e anche se negli anni abbiamo visto nelle loro quotazioni delle vere e proprie montagne russe, si presuppone che in un ottica di investimento a lungo termine, ci sarà sempre un momento valido per poterli rivendere

il mio consiglio

Io considero questa soluzione come un bel regalo e un extra per il futuro, come lo può essere un bel orologio o una moneta da collezione.

Ma se parliamo di vero risparmio per i figli, la migliore soluzione resta la “formichina”, ovvero l’accantonamento costante e continuo nel tempo.

Ti sei mai chiesto quanto costa crescere un figlio?

Un articolo di qualche anno fa, che mi è rimasto impresso nella mente, aveva come titolo “crescere un figlio costa quanto una Ferrari”

Avendo due figli mi colpì molto, e secondo la federconsumatori facendo un calcolo piuttosto completo veniva fuori che già nei primi tre anni di vita una famiglia media spendeva tra i 6.000€ e i 14.000€ (basta pensare all’asilo nido piuttosto che una tata), e più si va avanti con l’età e più che le spese aumentano fino alla maggiore età, arrivando a circa 170.000€.

Se si aggiunge anche 5 anni di università ecco altri 47.000€

Ovviamente si parla di una stima e andrebbe analizzato la composizione familiare, il reddito medio eccetera eccetera ma indubbiamente crescere un figlio comporta diverse spese.

conclusione il mio consiglio

Questo per dire che è importante pensare a risparmiare per i figli, e in generali nella vita, ma diventa fondamentale risparmiare fin da subito.

Scegli la soluzione che più rispecchia le tue esigenze, ma se ancora non l’hai fatto, inizia a mettere da parte una percentuale dei soldi in modo continuo e costante nel tempo, e non toccarlì più fino al raggiungimento del tuo obiettivo, se non ovviamente per urgenze.

Se non hai ancora trovato la giusta soluzione per te un’altra alternativa può essere quella di stipulare una polizza vita a tuo nome scegliendo i tuoi figli come beneficiari

Vogliamo parlarne insieme?

fissa la tua call conoscitiva